こんにちはプログレです。

本日は、「簿記3級独学応援っ!⑦純資産(資本金、利益準備金、繰越利益剰余金)【全24回(基礎18回+じっくり復習6回)】✅株式会社設立時✅増資時✅利益準備金へ振替」をまとめました。

簿記3級独学の第7回目です。

良かったら皆様の一緒に簿記勉強しませんか?

筆者は製薬業界12年以上勤務をしており、今は管理職に就いています。

小さな会社なので、守備範囲も広く、毎日新しいことにチャレンジしてながら、フルタイムで働き2歳と4歳の子育てをしています。

勉強した動画

今回の内容

✅ 資本金 ◀︎今回のメイン

✅ 繰越利益剰余金 ◀︎動画11

✅ 利益準備金 ◀︎動画11

ちなみに…

簿記3級のメイン

旧:個人商店での経理

新:株式会社で経理(令和元年6月試験〜)

資本金とは?

その会社の株主が事業を円滑に進められるように出資した金額(株式の総金額)のこと。

資本金は企業の規模を見る一つの指標と考えることができますが、実は金額が大きいからといって優良企業と言い切れるわけではない

ちなみに…資本金が1,000万円以下だと設立1年目、2年目の税金が免除されます。

投資家とは?

株式を買う人や株式を買う会社

つまり、株主(=お金を出して出資してる会社の所有者)

・株主総会で意見を言える

・配当金をもらえる

投資家からもらったお金の役割

会社の運営資金になる

・商品を仕入れる

・給料を支払う など

力の強さ

社長、他の役員、部長 <<<< 投資家

会社を設立するステップ

① 定款作成

② 設立の登記 (法務局で行う)

③ 株式の発行

④ 営業スタート

簿記は③からスタート

練習問題

問1. A株式会社設立にあたり、株式10,000株を、1株あたり1,000円発行し、当資金から全株式の払込を受けた(当座預金に入金された)

問2. 設立から5年後、A株式会社はさらに5,000株を1株あたり3,000円で発行し、投資家から全株式の払い込みを受けた(当座預金に入金)▶︎増資

回答(問1)

| (借)当座預金 10,000,000 | (貸)資本金 10,000,000 |

回答(問2)

| (借)当座預金 15,000,000 | (貸)資本金 15,000,000 |

資本金25,000,000円の会社とは?

順を追って説明します。

① 運営資金は使ってすぐなくなる(理由:商品が売れれば入金がある(つまり、預金残高は日々変動する))

② 現金預金の残高と資本金は一致しない(無関係)

③ 今まで出資された金額の累積値。これが「資本金」の正体

※減資をした場合などは考慮しない

企業規模を測る参考値

※法学的には正しい解説ではありませんが、簿記初心者にイメージを持ってもらうための説明です

| 個人事業主・個人商店・フリーランス | 株式会社 | |

| ビジネスを始めるには? | 特になし(始めたい時に始める) | 会社法の通りの設立手続(設立登記、株式発行など) |

| 名前は? | つけなくてもいい(屋号つまり呼び名をつけてもいい) | 会社名を必ずつける「〇〇株式会社」「株式会社〇〇」(∵会社法) |

| 信用は? | 低いのが通常 | 個人事業主よりも高い傾向 |

| 契約名義は? | 個人名義で契約 | 会社名義で契約 |

| 株主・役員は? | いない | 必ずいる(∵会社法) |

個人事業主、個人商店、フリーランス==法人化==>株式会社

※記号の意味

∵ なぜならば

∴ ゆえに

株式会社となると…

簿記の学習において会社法が絡んでくる

・株式発行

・株主総会の開催・決議

・利益の処理 など

繰越利益剰余金とは?

貸借対照表の「純資産」の中の「利益剰余金」に属する科目です。 利益剰余金のうち利益準備金と任意積立金以外のものをいい、「会社の過年度の利益の累積」に「当期の利益(損失)」を加算した金額

簿記的には…

決算での作業(決算整理仕分けの1つ)

練習問題

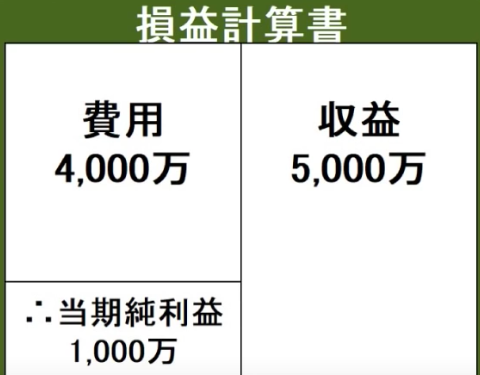

問1. 株式会社設立後、1年目。

収益合計が50,000,000円、費用合計が40,000,000円、当期純利益が10,000,000円の繰越利益剰余金の仕分

問2. 株式会社設立後、2年目。

収益合計が60,000,000円、費用合計が40,000,000円、当期純利益が20,000,000円の繰越利益剰余金の仕分

回答(問1)

収益

| (借)諸収益 50,000,000 | (貸)損益 50,000,000 |

費用

| (借)損益 40,000,000 | (貸)諸費用 40,000,000 |

当期純利益(もうけ)

| (借)損益 10,000,000 | (貸)繰越利益剰余金 10,000,000 |

回答(問2)

収益

| (借)諸収益 60,000,000 | (貸)損益 50,000,000 |

費用

| (借)損益 40,000,000 | (貸)諸費用 40,000,000 |

当期純利益(もうけ)

| (借)損益 20,000,000 | (貸)繰越利益剰余金 20,000,000 |

1年目 + 2年目 = 繰越利益剰余金 30,000,000円になる。

今まで得た利益の累積値

利益準備金とは?

利益準備金とは利益剰余金のうち、会社法によって積み立てることが義務付けられているお金を指します。企業は利益を中心とする剰余金の一部を配当金として株主に還元しますが、その際、財務基盤強化に充てるため、配当金額の10分の1を積み立てなければなりません。その限度額は、資本準備金と合わせた法定準備金が、資本金の4分の1に達するまでとなります。

引用サイト:SMBC日興証券 利益準備金

https://www.smbcnikko.co.jp/terms/japan/ri/J0548.html

「繰越利益剰余金」====一部を変更(振替)しなさい by会社法=====>利益準備金

練習問題

問1. 300万円ある繰越利益剰余金のうち、500万円を利益準備金にしなさい

回答(問1)

| (借)繰越利益剰余金 5,000,000 | (貸)利益準備金 5,000,000 |

なに?この仕分?

会計理論ではなく、法的理論

簿記的には単なる勘定科目の変更に過ぎない(個人の意見)

まとめ

✅ 資本金 ▶︎株主から払い込まれた金額

✅ 繰越利益剰余金 ▶︎当期純利益の金額

✅ 利益準備金 ▶︎繰越利益剰余金の一部を振替(∵会社法の要請)

コメント