こんにちはプログレです。

本日は、「【FP3級無料講義#04#05】ライフプラン策定上の資金計画①②~学資保険(こども保険)、教育ローン、日本学生支援機構による奨学金制度、貸金業法の総量規制、住宅ローン金利、住宅ローンの返済方法【ファイナンシャルプランニング技能検定】」をまとめました。

FP3級独学の第3回目です。

良かったら皆様の一緒にFP3級勉強しませんか?

筆者は製薬業界12年以上勤務をしており、今は管理職に就いています。

小さな会社なので、守備範囲も広く、毎日新しいことにチャレンジしてながら、フルタイムで働き2歳と4歳の子育てをしています。

勉強した動画

ライフプランニング策定上の資金計画

学資保険(こども保険)

こどもの教育資金を準備するための保険商品であり、契約保険料を支払うことであらかじめ予定した時期に、給付金として保険金を受け取ることができる保険

満期時に満期祝金(保険金)を入学・進学時に学資祝金を受け取ることができる②保障機能

親(契約者)が死亡したり高度障害となった場合、以降の保険料の支払いが免除される。

親の死亡後、保険期間終了時まで年金(育英年金)が支払われるタイプの商品もある。

※出生前加入特則の付加によって、被保険者となる子が出生する前でも加入できるものもある

教育ローン

公的ローンと民間ローンがあり、公的ローンの主なもの

| 融資限度額 | 学生・生徒1人につき350万円 ※海外留学資金(一定条件付き)の場合は450万円 |

| 返済期間 | 最長15年間 |

| 金利 | 固定金利 |

| 融資元 | 日本政策金融公庫 |

※世帯年収の制限あり(子の人数により金額が異なる)

資金使途:受験にかかった費用、学校納付金、アパート敷金、通学費用、国民年金保険料など

日本学生支援機構による奨学金制度

貸与型(たいよがた)と給付型がある

貸与型

| 種類 | 利息の有無 | 返済義務 |

| 第1種奨学金 | 無利息 | あり |

| 第2種奨学金 | 利息付(在学中は無利息) | あり |

※第2種奨学金は、第1種奨学金より本人の学力や家系の収入等に係る基準がゆるやかに設定されている

給付型

高等教育の修学支援新制度

| 対象となる学校種 | 大学、短期大学、高等専門学校、専門学校 |

| 内容 | ・授業料等の免除(各大学等が実施) ・給付型奨学金の支給(日本学生支援機構が支給) |

| 対象となる学生 | 住民税非課税世帯およびそれに準ずる世帯の学生 |

| 財源 | 消費税引き上げによる財源 |

住民税非課税世帯ってどれくらいの年収なの?

▶︎例えば、4人家族(父、母、子2人)

父:年収225万円以下、母:年収100万円以下のパターンです。

資金業法の総量規制

個人の借入総額が、原則、年収など1/3まで制限される仕組み(規一部除外または例外となる借入れもある)

住宅ローン金利

固定金利、変動金利、固定金利選択型がある

特徴

| 固定金利 | 金利が全返済期間を通じて変わらないタイプ |

| 変動金利 | 市場の金利変動に応じて金利が変動するタイプ 金利は半年ごと、返済額は5年ごとに見直される |

| 固定金利選択型 | 返済当初は固定金利で、固定金利期間が終了した後、固定金利と変動金利を選択できるタイプ。固定金利期間が長いほど固定金利期間の金利は高い |

住宅ローン返済方法

元利均等返済と元金均等返済がある

返済方法

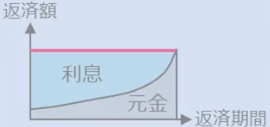

| 元利均等返済 | 毎回の返済額(元金+利息の合計額)が一定。返済当初は利息の割合が大きく、返済期間の経過とともに元金の割合が大きくなる |  |

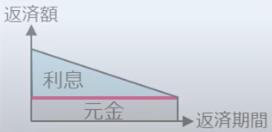

| 元金均等返済 | 毎回の返済額のうち元金部分が一定。返済が進むにつれて利息が減少するため、返済額が減少していく |  |

※返済期間等の条件が同じ場合、元金均等返済の方が総返済金額が少ない

漢字ばかりで分かりにくいけど、

・「元利均等」=トータルの返済額が一緒

・「元金均等」=利息を除いた本来のローンが額が一定

コメント

Thank you for heads-up. I will re-write this blog. I wish we can communicate again. Thank you