こんにちはプログレです。

本日は、「簿記3級独学応援っ!⑤手形・電子記録債権(基礎18回+じっくり復習6回)」をまとめました。

簿記3級独学の第五回目です。

良かったら皆様の一緒に簿記勉強しませんか?

筆者は製薬業界12年以上勤務をしており、今は管理職に就いています。

小さな会社なので、守備範囲も広く、毎日新しいことにチャレンジしてながら、フルタイムで働き2歳と4歳の子育てをしています。

勉強した動画

手形とは?

手形には、「約束手形」と「為替手形」

額面金額がもらえるのは、振出日から4〜5カ月後(120〜150日)

✅ 小切手との違い

・振出日からもらえるまで期間が長い

・収入印紙を貼る

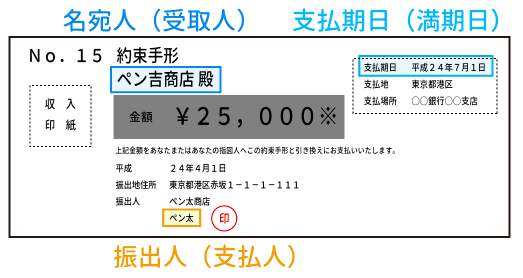

約束手形

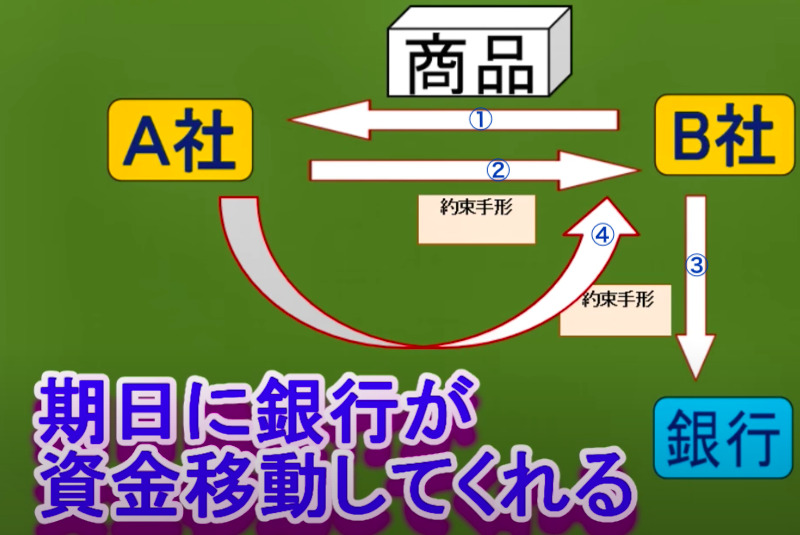

2社間の取引

A ⇄ B

約束手形の見た目

画像元:https://studyboki3.com/020_torihikitosiwake/030_tegata/010_yakusokutegata/1/1/

①B社▶︎A社 : 商品を売る

②A社▶︎B社 : 約束手形を渡す

③B社▶︎銀行 : 約束手形を持参し取立て依頼する

④B社 : 約束手形の期日に手形決済がされた

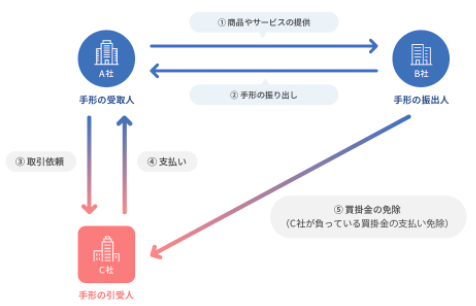

為替手形

3社間の取引(簿記3級では出題されません)

A ⇆ B

⇅

C

画像元:https://www.freee.co.jp/kb/kb-accounting/bill-of-exchange/

問1. 1/1、A社は50万円の商品をB社から購入し、代金については手形を振り出した

(手形の期限は4/30)

問2. 1/3、B社は銀行へ手形を持参し取立依頼をした

問3. 4/30、手形の期日になり手形が当座預金で決済された

差出人側(購入者A社)

回答(問1)

| (借)仕入 500,000 | (貸)支払手形 500,000 |

※支払手形は「負債」:将来支払ため、買掛金と同じ

回答(問2)

仕分なし

回答(問3)

| (借)支払手形 500,000 | (貸)当座預金 500,000 |

名宛人側(販売者B社)

回答(問1)

| (借)受取手形 500,000 | (貸)売上 500,000 |

※受取手形は「資産」:将来受取ため、売掛金と同じ

回答(問2)

仕分なし

回答(問3)

| (借)当座預金 500,000 | (貸)受取 500,000 |

電子記録債権

問1. 1/1、A社は50万の商品をB社から購入し、代金については掛けとした

問2. 1/31、A社はB社に対する買掛金について、電子債権記録期間に債務発券の記録を行った

問3. 5/31、上記電子記録債務の支払いが当座預金から行われた

債務者側(A社)

回答(問1)

| (借)仕入 500,000 | (貸)買掛金 500,000 |

回答(問2)

| (借)買掛金 500,000 | (貸)電子記録債務 500,000 |

回答(問3)

| (借)電子記録債務 500,000 | (貸)当座預金 500,000 |

債権者側(B社)

回答(問1)

| (借)売掛金 500,000 | (貸)売上 500,000 |

回答(問2)

| (借)電子記録債権 500,000 | (貸)売掛金 500,000 |

回答(問3)

| (借)当座預金 500,000 | (貸)電子記録債権 500,000 |

リアルな手形取引

例)

1/1 売買掛 : 「売掛金」発生

1/31 手形振出: 「買掛金」▶︎「支払手形」

※この支払手形で電子化される

5/31 手形決済: 「支払手形」が当座預金に振り込まれ、支払手形がなくなる

電子記録債権ができた背景

手形は面倒だった

✅ 振出側

理由① 手形に金額や会社名等の記入

理由② 収入印紙の貼付

✅ 受けとる側

理由① 領収書を作成&郵送(収入印紙を貼付)

理由② 手形を銀行に持参&書類記入

電子記録債権・債務を利用すると…

・登録手続き

・FAX送信

のみでOK

コメント